Fondos Indexados: La guía definitiva

¿Estás buscando la mejor forma de hacer crecer tu dinero? ¿Te preguntas si los fondos indexados son la opción más adecuada para ti? En este artículo, vamos a sumergirnos en el fascinante mundo de los fondos indexados: qué son, cómo funcionan, sus ventajas y desventajas, así como algunas preguntas frecuentes para ayudarte a tomar decisiones financieras informadas y alcanzar tus metas de inversión.

- ¿Por qué invertir?

- ¿Qué es un mercado bursátil?

- ¿Qué es un índice bursátil?

- ¿Qué es la gestión pasiva o inversión en fondos indexados?

- ¿Qué son los Fondos Indexados?

- ¿Cómo Funcionan los Fondos Indexados?

- Pilares de la inversión pasiva con fondos indexados

- Ventajas y desventajas de invertir en Fondos Indexados

- ¿Es mejor invertir en fondos indexados o ETFs?

- Tipos de fondos indexados

- ¿Cómo invertir en fondos indexados?

- Comparación de Fondos Indexados disponibles en España

- Preguntas Frecuentes

- Conclusión

¿Por qué invertir?

Lo primero de todo, vamos a ver en detalle la importancia de invertir. Después, veremos los diferentes vehículos de inversión y por qué invertir en fondos indexados es una de las mejores formas de hacerlo.

Invertir es destinar un dinero con la expectativa de conseguir un beneficio extra. Es decir, en vez de dejar el dinero parado en el banco, utilizarlo para comprar porciones de empresas (acciones) o prestarlo a gobiernos o empresas a cambio de un interés (bonos). En otras palabras, invertir es dejar que nuestro dinero trabaje para nosotros.

Sin embargo, las inversiones tienen muy mala fama en España. Algunas personas llegan incluso a comparar invertir con jugar a la ruleta con tus ahorros, sin tener en cuenta que hay muchos tipos de inversiones y niveles de riesgo. Esta mala opinión sobre la inversión se debe a varios factores:

- Baja educación financiera. Muchas personas invierten en productos que ni siquiera entienden. De hecho, muchos contratan los productos de inversión que les recomienda el trabajador del banco. No se dan cuenta de que no están consultando a su asesor personal, sino a un comercial que seguramente recomiende el producto que mayor comisión le dé al banco por contratarlo.

- Productos complejos. Ante esta incultura financiera de losciudadanos, los bancos, lejos de ofrecer productos simples que estospuedan entender, ofrecen una diversa gama de productos de una alta complejidad. De esta manera, los bancos consiguen dar la sensaciónde que es necesario que nuestro dinero esté “en manos de expertos” y así hacerse imprescindibles.

- Productos complejos. Ante esta incultura financiera de losciudadanos, los bancos, lejos de ofrecer productos simples que estospuedan entender, ofrecen una diversa gama de productos de una alta complejidad. De esta manera, los bancos consiguen dar la sensaciónde que es necesario que nuestro dinero esté “en manos de expertos” y así hacerse imprescindibles.

Uno de los objetivos de esta guía es conseguir aumentar la educación financiera en nuestro país. Curiosamente, esperamos que eso sirva para que la gente contrate productos financieros más simples (y con menores comisiones).

El dinero no invertido va perdiendo valor

Imagina que vives en un país en el que no existiese el dinero en efectivo y que, cada año, en torno a un 2-3% del dinero que tienes ahorrado en el banco desapareciese de tu cuenta corriente. ¿No te indignaría tener cada vez menos dinero? ¿No tratarías de buscar otro sitio en el que tu dinero no disminuyese?

Pues siento decirte que vives en ese país (vivas donde vivas). Y lo peores que pasa de una manera casi imperceptible, por lo que casi nadie parece darse cuenta.

El dinero que tenemos en la cuenta corriente cada vez tiene menos poder adquisitivo. Esto se debe a la inflación, que hace que cada año los precios de los productos sean un poco más caros. En España, la inflación media anual entre 1990 y 2020 (30 años) ha sido de un 2,67%. De un año para otro, la diferencia puede parecer insignificante (lo que el año pasado costaba 100 euros, ahora cuesta102,67 euros). Sin embargo, en esos 30 años los precios se han duplicado, lo que ha provocado que el poder adquisitivo del dinero sea menos de la mitad. Por lo que el dinero que tanto te costó ahorrar ahora no vale ni la mitad de lo que valía antes.

Mucha gente no quiere invertir debido a que no quiere correr el riesgo de perder dinero. Sin embargo, no son conscientes de que, al no invertir, no es que corran el riesgo, es que están seguros de que lo perderán.

Por lo tanto, con la inversión no solo buscaremos conseguir que el dinero crezca, sino también que nuestros ahorros no pierdan valor año a año.

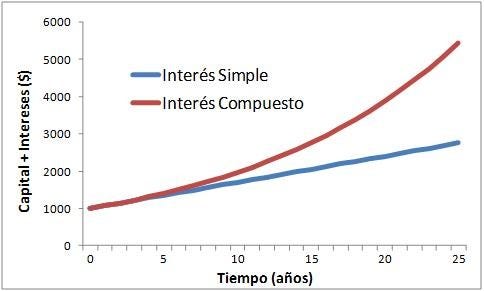

La importancia del interés compuesto

Imagina que un banco nos ofreciese la posibilidad de contratar un depósito con una rentabilidad anual del 5% (algo impensable hoy en día). Si invirtiésemos 10.000 euros, al cabo de un año tendríamos 10.500 euros, por lo que habríamos ganado 500 euros.

Si el beneficio obtenido lo retirásemos del depósito cada año, todos los años invertiríamos 10.000 euros y cada año ganaríamos 500 euros.

Al cabo de 40 años habríamos acumulado 30.000 euros (los 10.000 euros iniciales y 20.000 euros de beneficio, a razón de 500 euros al año).

Esto es lo que se conoce como interés simple.

¿Qué pasaría si en vez de retirar el dinero ganado cada año lo dejásemos en el depósito invertido? Este sistema se conoce como interés compuesto.

Al final del primer año tendríamos 10.500 euros, que volveríamos a invertir en su totalidad. Al final del segundo año tendríamos 11.025 euros (525 euros de beneficio). Esta diferencia de 25 euros respecto al año anterior se debe a que hemos invertido una cantidad ligeramente superior que el año anterior.

Aunque esta diferencia puede parecer insignificante, indica que el dinero invertido irá creciendo cada año, por lo que el beneficio también. Si bien los primeros años la diferencia será apenas mínima, al cabo de 40 años provocará que hayamos acumulado 70.400 euros, más del doble que con el otro sistema. Por lo tanto, el beneficio obtenido será 60.400 euros, el triple que con interés simple.

Como se puede apreciar en el gráfico, cuanto mayor sea el tiempo de inversión, mayor será el poder del interés compuesto.

La importancia de empezar a invertir pronto

Nuestro capital se va haciendo mayor de forma exponencial, y el efecto es más notable cuantos más años tenemos a nuestro dinero trabajando. Por eso es tan importante empezar cuanto antes. Es fundamental.

Ilustrémoslo con un ejemplo. Juan, decide invertir 5000 € anuales desde los 20 años a los 30, un total de 50.000 €. Por el contrario, Pedro empieza más tarde, con 30 años, y aporta 5.000 € anuales hasta los 50: un total de 100.000 €. El poder del interés compuesto, suponiendo un interés de mercado del 8% anual, hace que Juan, que ha invertido la mitad que Pedro, tenga 365.000 € a los 50 años, mientras que Pedro, que ha invertido el doble, tenga sólo 252.000 €. ¿Se ve ahora la importancia de empezar a invertir cuanto antes, verdad?

Entremos en el tema de las comisiones. Me parece que es otro aspecto fundamental al que siempre debemos prestar especial atención. Tradicionalmente la banca comercial se ha caracterizado por ofrecer productos de dudosa calidad, con comisiones muy elevadas.

Me autocorrijo. Quizá estos productos no sean de mala calidad, pero las altas comisiones hacen que los retornos para el inversor sean mediocres.

Pongamos un ejemplo. Imagina que hace 40 años invertimos 10.000 euros, y recogemos los frutos hoy. Suponiendo una rentabilidad media anual del 8% (podría asemejarse a la media del mercado), tenemos el siguiente escenario:

- Si las comisiones de nuestra inversión hubieran sido del 0% (prácticamente imposible), ahora tendríamos 217.245 €.

- Con unas comisiones de 0,35%, ahora tendríamos 190.792 €.

- Con comisiones del 1%, nuestro rendimiento quedaría altamente mermado y ahora tendríamos 149.744 €.

- Con unas comisiones del 2,5%, el resultado sería catastrófico: sólo 85.133 €

Creo que este ejemplo ilustra correctamente la importancia de las comisiones que pagamos por nuestra inversión. Y te preguntarás… ¿qué tipo de inversión puede ofrecerme buenas rentabilidades a largo plazo y bajas comisiones?

La inversión pasiva o inversión en fondos indexados.

En el próximo capítulo veremos en profundidad qué es esto de la inversión pasiva y cómo puedes empezar a invertir, pero antes me gustaría que conozcas que existen otras opciones sensatas:

- Inversión por dividendos: se trata de invertir en empresas que anualmente te dan un pequeño porcentaje de sus beneficios, el famoso dividendo.

- Inversión value: consiste en invertir en empresas que están infravaloradas por el mercado (según tu criterio), y esperar a vender cuando se revaloricen.

- Inversión en fondos activos: es una inversión muy similar a la inversión pasiva, con la diferencia de que las comisiones son más elevadas al tener que pagar a un gestor que seleccione las empresas en las que invertir. En el siguiente capítulo lo comprenderás mejor.

Tanto la inversión por dividendos como la inversión value, a diferencia de la inversión pasiva, requieren mayor conocimiento y dedicación de tiempo. Y como verás en el siguiente capítulo, las probabilidades de obtener rentabilidades superiores a la inversión pasiva son muy, muy bajas.

Con respecto a los fondos de inversión activos, pese a que considero que son un muy buen vehículo para invertir, como veremos en el próximo capítulo las comisiones son sustancialmente más altas que en el caso de la inversión pasiva. ¿Recuerdas la importancia de éstas, verdad? Precisamente por eso, considero que la inversión pasiva puede ser un gran vehículo de inversión.

Vamos a ello.

¿Qué es un mercado bursátil?

Un mercado bursátil no deja de ser un lugar público, como si fuera una plaza, donde se compran y se venden participaciones de empresas a un precio que se acuerda entre comprador y vendedor. Por tanto, se rige por la ley de la oferta y la demanda.

¿Qué es un índice bursátil?

Dentro de un mismo mercado (ya sea regional, nacional o internacional) son muchas las empresas que se pueden comprar y vender.

En este sentido, muchas veces interesa conocer cómo van las empresas de un país, un continente o un sector del mercado (por ejemplo, empresas tecnológicas o minería).

Por tanto, se crean agrupaciones de estas empresas con determinadas características comunes (sectoriales, geográficas…) y se engloban en índices.

Por ejemplo, en España se agrupan las 35 empresas más grandes en el índice llamado IBEX35. En EEUU, existen índices como el NASDAQ o el SP500. En el mundo, existen índices como el MSCI World.

¿Qué es la gestión pasiva o inversión en fondos indexados?

La inversión pasiva (también conocida como gestión pasiva o inversión indexada) se caracteriza por invertir en Bolsa mediante ETFs de bajo coste o fondos indexados. Estos activos replican el comportamiento de cualquier índice bursátil (IBEX-35, S&P500, etc.), y por tanto la rentabilidad obtenida es la del mercado, ni más, ni menos.

Su funcionamiento es sencillo: en lugar de comprar determinadas empresas, un fondo indexado compra todas las empresas del índice que replica con su correspondiente ponderación. Así, las únicas operaciones de estos fondos son comprar las empresas que entran en el índice y vender las que salen.

En relación a los ETFs de bajo coste, podríamos decir que son también fondos de inversión aunque comercializados en bolsa, por lo que su compraventa se comporta como la de las acciones de empresas. Tienen algunas ventajas como menores gastos de gestión y réplicas al índice más exactas, aunque tienen varios inconvenientes como el peor tratamiento fiscal, las comisiones de compraventa y su complejidad. Por eso nos centraremos en los fondos indexados.

A diferencia de estos fondos indexados o ETF de bajo coste, los inversores que practican la gestión activa tratan de emplear sus conocimientos para buscar oportunidades de inversión que le retornen mayores rentabilidades que la media del mercado. Para ello, emplean diferentes estrategias (value investing, análisis técnico, fundamentales…) para seleccionar determinadas acciones que creen se revalorizarán más que la media del mercado.

Después de leer esto, seguramente estarás pensando que la gestión activa es mejor que la pasiva, ¿no?

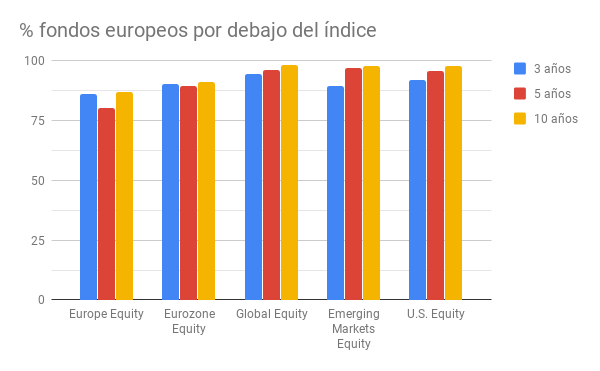

La respuesta no es tan evidente. Teniendo en cuenta que el 96% de los fondos de inversión activa no logran superar el mercado a largo plazo, si escoges la gestión activa sólo tienes un 4% de posibilidades de ganar al mercado. Parece complicado entonces, ¿verdad?

A continuación te muestro un gráfico realmente esclarecedor, donde puedes ver el porcentaje de fondos europeos de gestión activa que no baten al índice, con periodos temporales de 3, 5 y 10 años. Los datos no mienten.

Por no hablar de las comisiones. Un inversor en España paga de media un 2% en comisiones en fondos de gestión activa, mientras que la media de las comisiones en gestión pasiva es cercana al 0,4%. ¿Recuerdas la gráfica anterior donde te mostraba la importancia de las comisiones? Ése es el secreto de la inversión pasiva, sus bajas comisiones.

¿Qué son los Fondos Indexados?

Los fondos indexados son instrumentos de inversión diseñados para replicar el rendimiento de un índice de mercado específico, como el IBEX 35 en España o el S&P 500 en Estados Unidos. En lugar de intentar superar el mercado mediante la selección individual de acciones, los gestores de fondos indexados simplemente buscan emular el rendimiento del índice subyacente.

¿Cómo Funcionan los Fondos Indexados?

Cuando inviertes en un fondo indexado, estás comprando una participación en un fondo que sigue de cerca la composición y el rendimiento de un índice determinado. Los gestores del fondo no realizan una selección activa de activos, sino que replican el peso y la composición del índice objetivo. Esto significa que los cambios en el valor del fondo reflejarán en gran medida los movimientos del mercado subyacente.

Pilares de la inversión pasiva con fondos indexados

- Planificar el horizonte temporal de tu inversión. No es lo mismo invertir a 5 años para comprarte un coche nuevo o invertir a 20 años para tu jubilación. Desde InversionPasiva recomendamos encarecidamente plazos de inversión amplios, como mínimo 10 años.

- Invertir únicamente el dinero que no vas a necesitar en este periodo. Nunca es buena idea invertir el dinero que puede que necesites, porque en caso de que lo necesites, es posible que pierdas dinero.

- Simplicidad. La inversión pasiva permite invertir de forma fácil, sin necesidad de realizar exhaustivos análisis de empresas. La inversión es un medio, no un fin. Por tanto, queremos algo sencillo, bueno, bonito y barato.

- Alejarse del ruido del mercado. Si uno lee los periódicos diariamente, se dará cuenta de que cada semana hay agoreros que vaticinan una nueva crisis. No te preocupes, que el ruido del mercado no te aleje de tu objetivo. Tu horizonte temporal debe ser a largo plazo, por lo que no te debe importar demasiado lo que ocurra en el corto plazo.

- Interés compuesto. Se produce cuando los intereses de un año, generan intereses al año siguiente. Al escoger fondos indexados o ETF de acumulación, los beneficios anuales no los obtendremos en forma de dividendos, sino que se reinvierten. Así, la fuerza más poderosa del mundo, el interés compuesto, jugará a nuestro favor.

- Diversificar sectorialmente y geográficamente. Como dice el refrán, nunca pongas todos los huevos en la misma cesta. Hay que diversificar lo mejor posible para reducir riesgos. Comprando índices globales conseguiremos alcanzar una buena diversificación geográfica y sectorial. Lo analizaremos más tarde en el capítulo del Asset Allocation.

- Diversificar temporalmente. Para evitar que el momento en el que compramos nos marque nuestra rentabilidad futura, es conveniente aportar todos los meses la misma cantidad a fin de dividir nuestras compras en el tiempo. Esta diversificación temporal se conoce como Dollar Cost Averaging (DCA).

Ventajas y desventajas de invertir en Fondos Indexados

Ventajas

- Bajas comisiones: Suelen tener costos de gestión más bajos que los fondos gestionados activamente, lo que significa que una mayor parte de tus inversiones se destina al mercado en lugar de en comisiones.

- Diversificación: Al replicar un índice, los fondos indexados ofrecen una amplia diversificación, reduciendo el riesgo asociado con la inversión en activos individuales.

- No requiere realizar análisis exhaustivos de empresas: No es necesario realizar análisis exhaustivos de empresas, sectores o mercados. Los fondos de inversión pasiva únicamente aspiran a alcanzar la misma rentabilidad que el índice que replican.

- No es necesario elegir adecuadamente el momento de compra. Dado que al comprar un índice estas comprando muchas empresas al mismo tiempo, en el momento de la compra algunas empresas estarán ‘’baratas’’ y será buen momento para comprarlas, y otras estarán ‘’caras’’. Al comprarlas todas al mismo tiempo, eliminas la importancia de esta variable.

Desventajas

- Limitación del rendimiento potencial: Al seguir el rendimiento de un índice, también limitan las ganancias potenciales que se pueden obtener al superar el mercado.

¿Es mejor invertir en fondos indexados o ETFs?

Hasta ahora, hemos hablado únicamente de fondos indexados. Sin embargo, no son el único instrumento que nos permite seguir una estrategia de inversión pasiva.

Los ETFs, o Exchange Traded Funds, son también fondos de inversión aunque comercializados en bolsa, por lo que su compraventa se comporta como la de las acciones de empresas. Su precio varía a lo largo del día, por lo que es posible escoger mejor el momento de compra.

A continuación enumeramos las ventajas que aportan las dos opciones.

VENTAJAS DE LOS ETFs

- Menor TER (Total Expense Ratio, es decir, comisiones): los ETFs generalmente suelen tener menores costes que los fondos indexados. Esto a largo plazo es importante, ya que recordemos, uno de los pilares básicos de la inversión pasiva es la generación de capital mediante el interés compuesto.

- Réplicas más exactas: recordemos que los fondos indexados o ETFs pasivos se dedican a replicar a su índice. En este caso, los ETFs generalmente son más precisos.

- Activos más específicos: ofrecen a los inversores activos que en fondos indexados es más complicado encontrar. Sin embargo, la inversión pasiva se basa en la simplicidad y esto no debería suponer ningún problema.

- Accesibilidad: dado que los ETFs se comportan como acciones, se pueden encontrar libremente en la mayoría de brokers. Esto no sucede con algunos fondos indexados, los cuales únicamente están disponibles en algunas comercializadoras.

- Ejecución inmediata: dado que los ETF cotizan como si acciones se tratara, la orden de compra o venta es inmediata. En el caso de los fondos indexados esto no es así, puesto que únicamente tienen un precio por día (valor liquidativo), y la operación puede tardar en efectuarse varios días incluso.

VENTAJAS DE LOS FONDOS INDEXADOS

- Ventajas fiscales en el traspaso de fondos: en España no se pagan impuestos al traspasar dinero de un fondo de inversión a otro. Esto es una ventaja fundamental con respecto a los ETF, que sí hay que pagar.

- No hay comisiones de compraventa, a diferencia de los ETFs. Por eso, es el instrumento ideal para hacer Dollar Cost Averaging.

- Facilidad de uso: para invertir en fondos indexados, únicamente es necesario conocer el índice que sigue, la gestora y las comisiones. En cambio, los ETFs tienen muchas más variables que quizá sean algo complicadas, y la variedad de opciones en el mercado dificulta su elección.

Tipos de fondos indexados

Fondos de Renta Variable

Estos fondos replican el rendimiento de un índice de acciones, proporcionando exposición a una amplia gama de empresas.

Fondos de Renta Fija

Los fondos indexados de renta fija siguen el rendimiento de un índice de bonos, ofreciendo diversificación en el mercado de deuda.

REITs

A pesar de ser fondos de renta variable, éstos invierten únicamente en empresas que se dedican a la compraventa de inmuebles. Así, también lograremos tener poca correlación con el resto de renta variable y diversificar aún más nuestra cartera.

Materias primas

Si uno lee los periódicos diariamente, se dará cuenta de que cada semana hay agoreros que vaticinan una nueva crisis. No te preocupes, que el ruido del mercado no te aleje de tu objetivo. Tu horizonte temporal debe ser a largo plazo, por lo que no te debe importar demasiado lo que ocurra en el corto plazo.m

Monetarios

Es otra forma de mantener liquidez en tu cartera, aunque en la estrategia que proponemos no es muy habitual.

Si quieres conocer el listado de todos los fondos indexados disponibles en España, aquí te los dejamos.

Una vez llegados a este punto, es momento de definir nuestra estrategia de inversión pasiva con fondos indexados.

¿Cómo invertir en fondos indexados?

Existen muchas posibilidades, aunque las más comunes son dos: emplear roboadvisors (gestor de inversiones automatizadas) o diseñar tú mismo tu propia cartera.

Las ventajas que aportan los roboadvisors son varias:

- Es la forma más sencilla de invertir con fondos indexados

- Te ofrecen una cartera de inversión personalizada a partir de un sencillo test

- Te ofrecen gran diversificación empleando varios fondos indexados

Sin embargo, tienen una serie de inconvenientes que hacen que diseñarte por ti mismo tu propia cartera sea una excelente opción también:

- Los roboadvisors no permiten aportaciones iniciales inferiores a 1000€

- Las comisiones son ligeramente superiores a las que puedes conseguir si te diseñas tú mismo tu cartera

A continuación te explicamos cómo invertir en fondos indexados mediante estas dos opciones.

Como invertir con robo advisors en fondos indexados

Si escoges esta opción, te recomendamos encarecidamente que eches un vistazo a análisis comparativo de los mejores roboadvisors de España. Si ya te has decidido por uno, puedes aprovechar una de estas promociones:

| ROBO ADVISOR | INVERSIÓN MÍNIMA | COMISIONES | VALORACIÓN | PROMOCIÓN | CARTERAS | FONDOS |

|---|---|---|---|---|---|---|

| ||||||

| ||||||

| ||||||

| ||||||

|

Los pasos a seguir para invertir mediante un roboadvisor son los siguientes:

- Escoger qué roboadvisor se ajusta a tus necesidades

- Hacer el test inicial para conocer tu perfil de inversor

- Escoger la cartera que te propone el roboadvisor. Puedes realizar cambios si lo deseas.

- Aportar capital y esperar a ver crecer tu patrimonio

Es un proceso realmente sencillo y eficaz si tu objetivo es invertir y olvidarte de quebraderos de cabeza relacionados con la gestión de tu patrimonio.

Cómo diseñar y gestionar tu cartera de inversión pasiva con fondos indexados

En caso de que decidas diseñar tu propia cartera de fondos indexados, no te preocupes, no es tan difícil como parece. ¡Hasta yo fui capaz de hacerlo!

Se trata de definir el riesgo y composición de tu cartera (Asset Allocation), y una vez se tenga diseñada la cartera, escoger una comercializadora de estos fondos y llevar a cabo un seguimiento (rebalanceo) de tu cartera de fondos indexados.

1) Definir el riesgo de tu cartera

En primer lugar, debes definir el riesgo de tu cartera. Para ello, debes tener en cuenta los siguientes factores:

- Edad (menor edad -> más renta variable)

- Estabilidad de ingresos (mayor estabilidad -> más renta variable)

- Tolerancia al riesgo (mayor tolerancia -> más renta variable)

- Horizonte temporal de la inversión (mayor horizonte -> más renta variable)

Teniendo en cuenta estos cuatro factores, podrás definir el porcentaje de renta fija y renta variable de tu cartera. Debes considerar que esta decisión determinará en buena medida la rentabilidad de tu cartera, como afirma este estudio.

Cuanta más renta variable tenga tu cartera, mayor volatilidad y por tanto mayor riesgo. Sin embargo, también te permitirá obtener mayores rentabilidades. Por eso hay que buscar un compromiso entre rentabilidad y riesgo.

Una regla muy empleada para definir el porcentaje de renta fija y variable es hacer el siguiente cálculo:

Regla de John Bogle

– Renta fija: tu edad

– Renta variable: 100 – tu edad

Así, un inversor de 30 años, tendría una cartera 30% RF y 70% RV. Esta regla se ha ido modificando con el paso del tiempo, pues actualmente la esperanza de vida es mayor. Por eso, también se emplea mucho la siguiente versión de esta regla:

Regla de John Bogle (actualizada)

– Renta variable: 110 – tu edad

– Renta fija: el resto

2) Seleccionar los fondos indexados de tu cartera

Tras definir el porcentaje de renta fija y variable, es momento de determinar los fondos que configurarán estas dos partes de tu cartera.

Te dejamos un listado con los mejores fondos indexados que puedes encontrar en España (Vanguard, Amundi y Pictet), clasificados por tipo de activo y localización geográfica (Europa, EEUU, Global, etc.).

No obstante, para guiarte un poco más en la selección de fondos indexados, hemos configurado cuatro carteras ilustrativas (basándonos en el trabajo de ClarkBo). Estos ejemplos están diseñados para un inversor medio de 30 años (30% RF y 70% RV), empleando la regla anteriormente comentada para determinar los porcentajes de renta fija y variable.

Si deseas amoldar estas carteras a tu perfil de inversor, únicamente tendrás que cambiar los porcentajes acorde a tu nivel de riesgo manteniendo los mismos fondos.

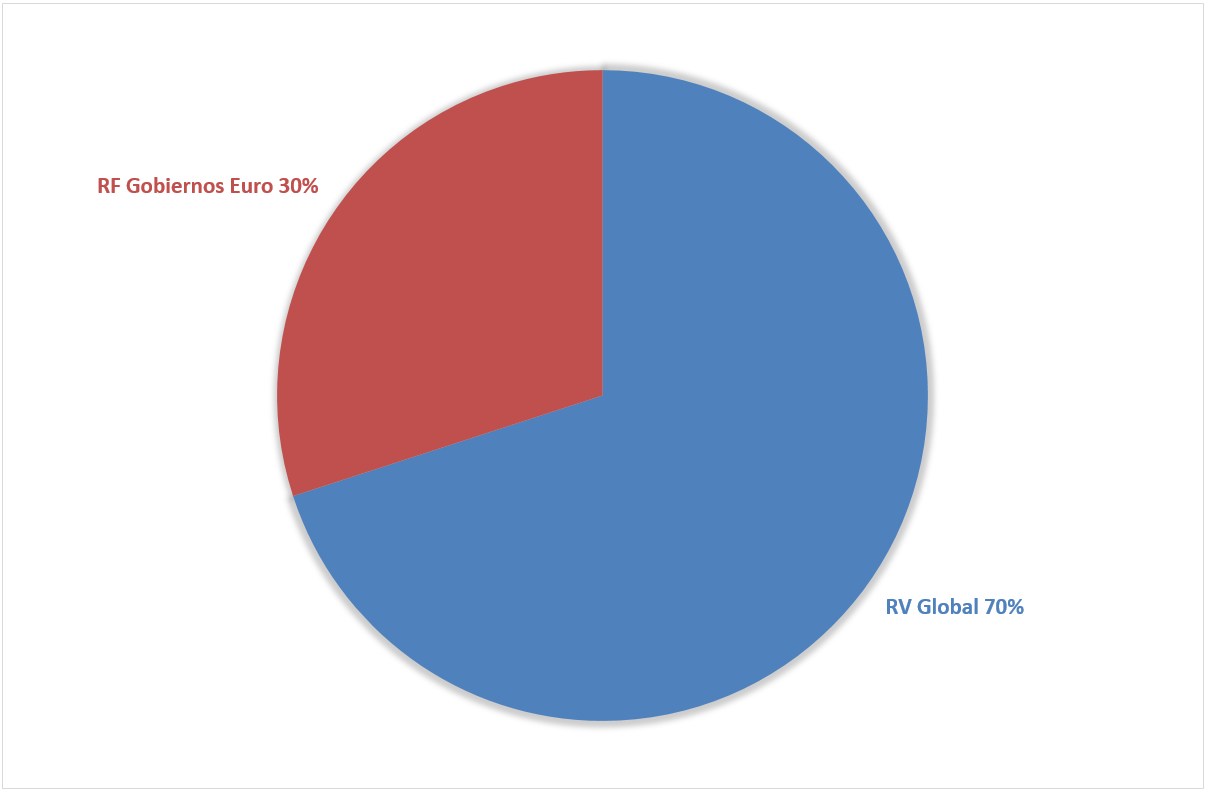

CARTERA BÁSICA

Fondos Vanguard (0,29%)

- [70%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [30%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

Fondos Amundi (0,32%)

- [70%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [30%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

ETFs de acumulación (0,18%)

- [70%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [30%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

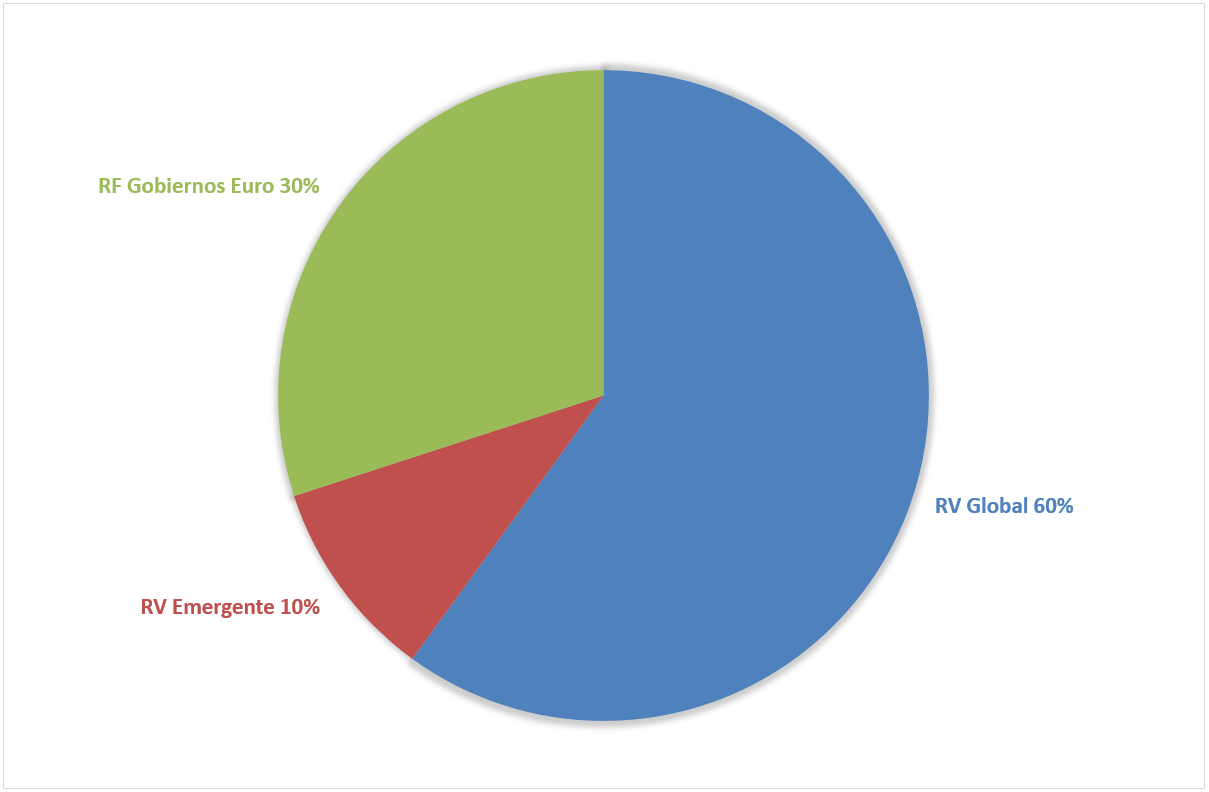

CARTERA SENCILLA

Fondos Vanguard (0,30%)

- [60%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [30%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

Fondos Amundi (0,33%)

- [60%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [30%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

ETFs de acumulación (0,18%)

- [60%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [30%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

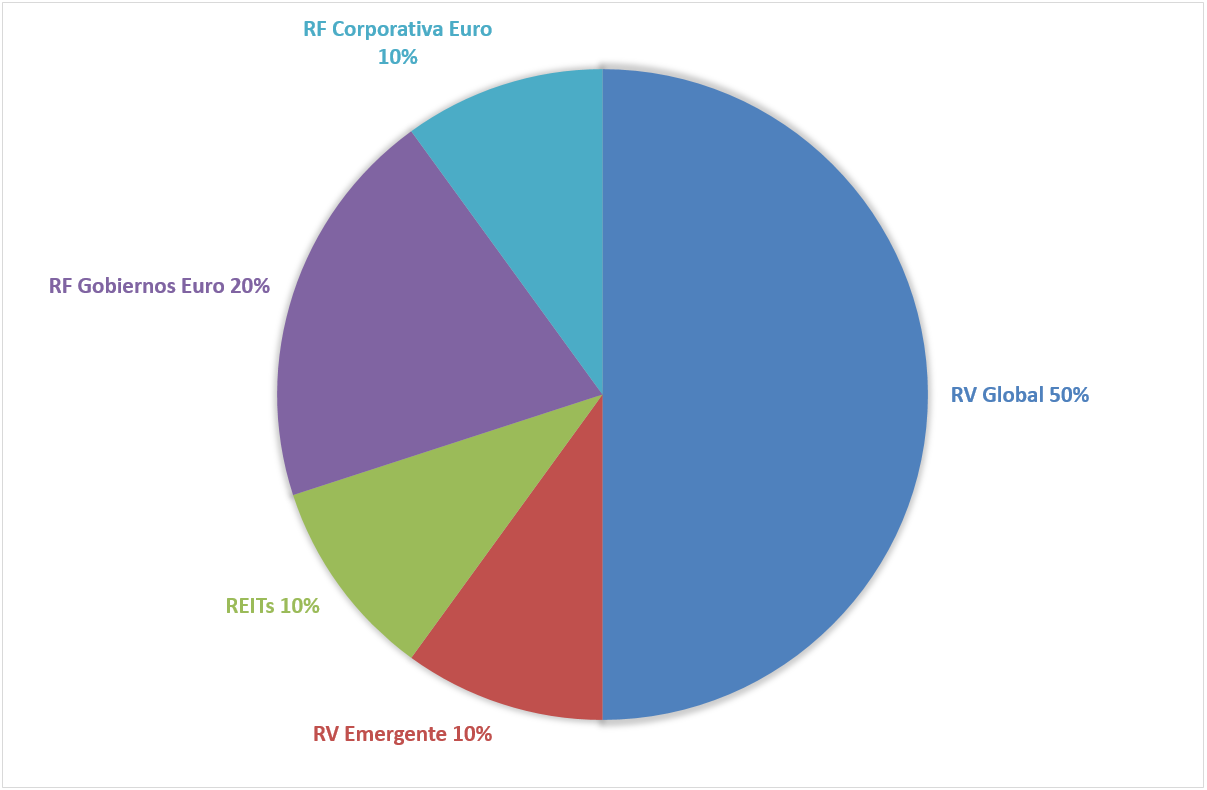

CARTERA AVANZADA

Fondos Vanguard (0,30%)

- [50%] RV Global: Vanguard Global Stock Index Fund Investor EUR Accumulation – ISIN IE00B03HCZ61 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34% *No hay REITs Globales de Vanguard

- [20%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

- [10%] RF Corporativa Euro: Vanguard Euro Investment Grade Bond Index Fund Investor EUR Accumulation – ISIN IE0009591805 – 0,30%

Fondos Amundi (0,33%)

- [50%] RV Global: Amundi IS MSCI World AE-C – ISIN LU0996182563 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34%

- [20%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

- [10%] RF Corporativa Euro: Amundi IS Euro AGG Corporate AE-C – ISIN LU1050469367 – 0,35%

ETFs de acumulación (0,19%)

- [50%] RV Global: iShares Core MSCI World UCITS ETF – ISIN IE00B4L5Y983 – IWDA/EUNL – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [10%] REITS: Think Global Real Estate UCITS ETF – ISIN NL0009690239 – TRET – 0,25%

- [20%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

- [10%] RF Corporativa Euro: iShares Core Euro Corporate Bond UCITS ETF (distribución) – ISIN IE00B3F81R35 – EUN5 – 0,20%

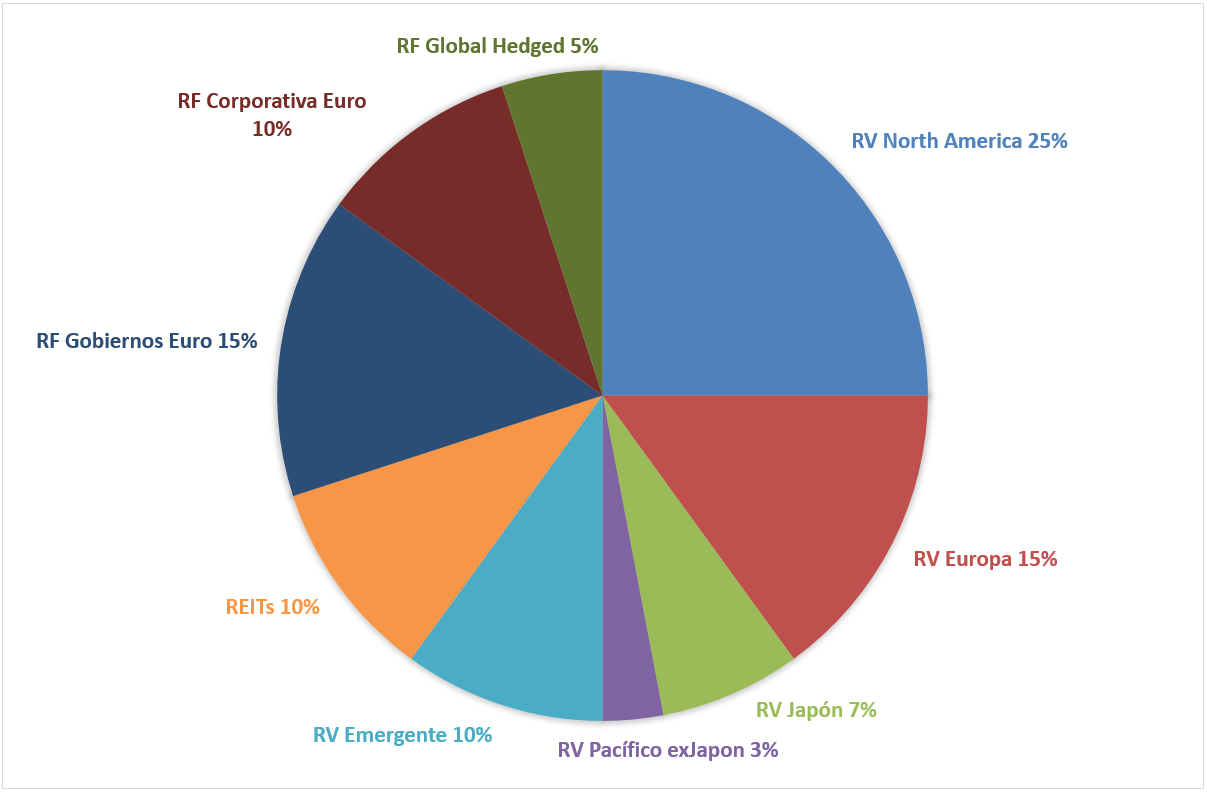

CARTERA COMPLEJA

Fondos Vanguard (0,30%)

- [25%] RV EEUU: Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation – ISIN IE0032620787 – 0,25%

- [15%] RV Europa: Vanguard European Stock Index Fund Investor EUR Accumulation – ISIN IE0007987690 – 0,35%

- [7%] RV Japón: Vanguard Japan Stock Index Fund Investor EUR Accumulation – ISIN IE0007281425 – 0,30%

- [3%] RV Pacífico sin Japón: Vanguard Pacific ex-Japan Stock Index Fund Investor EUR Accumulation – ISIN IE0007201043 – 0,30%

- [10%] RV Emergente: Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation – ISIN IE0031786142 – 0,40%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34% *No hay REITs Globales de Vanguard

- [15%] RF Gobiernos Euro: Vanguard Euro Government Bond Index Fund Investor EUR Accumulation – ISIN IE0007472115 – 0,25%

- [10%] RF Corporativa Euro: Vanguard Euro Investment Grade Bond Index Fund Investor EUR Accumulation – ISIN IE0009591805 – 0,30%

- [5%] RF Global hedged: Vanguard Global Bond Index Fund Investor EUR Hedged Accumulation – ISIN IE00BGCZ0933 – 0,20%

Fondos Amundi (0,33%)

- [25%] RV América del Norte: Amundi IS MSCI North America AE-C – ISIN LU0389812347 – 0,30%

- [15%] RV Europa: Amundi IS MSCI Europe AE-C – ISIN LU0389811885 – 0,30%

- [7%] RV Japón: Amundi IS MSCI Japan AE-C EUR – ISIN LU0996180864 – 0,30%

- [3%] RV Pacífico sin Japón: Amundi IS MSCI Pacific ex Jpn AE-C EUR – ISIN LU0390717543 – 0,30%

- [10%] RV Emergente: Amundi IS MSCI Emerging Markets AE-C – ISIN LU0996177134 – 0,45%

- [10%] REITS: Amundi IS FTSE EPRA NAREIT Global AE-C – ISIN LU1328852659 – 0,34%

- [15%] RF Gobiernos Euro: Amundi IS JP Morgan EMU Govies AE-C – ISIN LU1050470373 – 0,35%

- [10%] RF Corporativa Euro: Amundi IS Euro AGG Corporate AE-C – ISIN LU1050469367 – 0,35%

- [5%] RF Global hedged: Amundi IS JP Morgan GBI Glbl Gvs AHE-C – ISIN LU0389812933 – 0,35%

ETFs de acumulación (0,14%)

- [25%] RV EEUU: iShares Core S&P 500 UCITS ETF – ISIN IE00B5BMR087 – SXR8 – 0,07%

- [15%] RV Europa: iShares MSCI Europe UCITS ETF (Acc) – ISIN IE00B4K48X80 – EUNK – 0,12%

- [7%] RV Japón: iShares Core MSCI Japan IMI UCITS ETF – ISIN IE00B4L5YX21 – EUNN – 0,20%

- [3%] RV Pacífico sin Japón: iShares Core MSCI Pacific ex Japan UCITS ETF – ISIN IE00B52MJY50 – SXR1 – 0,20%

- [10%] RV Emergente: iShares Core MSCI Emerging Markets IMI UCITS ETF – ISIN IE00BKM4GZ66 – EMIM – 0,18%

- [10%] REITS: Think Global Real Estate UCITS ETF – ISIN NL0009690239 – TRET – 0,25%

- [15%] RF Gobiernos Euro: Amundi Index J.P. Morgan EMU Govies IG – UCITS ETF – ISIN LU1437018598 – EGOV – 0,14%

- [10%] RF Corporativa Euro: iShares Core Euro Corporate Bond UCITS ETF (distribución) – ISIN IE00B3F81R35 – EUN5 – 0,20%

- [5%] RF Global hedged: iShares Global Aggregate Bond UCITS ETF EUR Hedged – ISIN IE00BDBRDM35 – AUNA – 0,10%

3) Elegir la comercializadora o bróker de los fondos indexados

A continuación, es preciso escoger la comercializadora de los fondos indexados que hayamos elegido. Para ello, debemos atender a tres factores: el catálogo de fondos, el importe mínimo y las comisiones que tienen cada uno de los brókers.

En relación a los fondos disponibles y los mínimos de inversión, aquí te dejamos una herramienta que te permitirá conocer qué fondos están disponibles en cada comercializadora, sus comisiones y cuáles son los mínimos de inversión.

Comparación de Fondos Indexados disponibles en España

A continuación, se presenta una comparación de algunos fondos populares disponibles en el mercado español:

| Fondo Indexado | Gestora | Índice Subyacente | Comisión de Gestión Anual | Inversión Mínima |

|---|---|---|---|---|

| Vanguard FTSE All-World UCITS ETF | Vanguard | FTSE All-World Index | 0.22% | 1€ |

| Amundi Index MSCI World AE-C | Amundi | MSCI World Index | 0.30% | 50€ |

| iShares Core S&P 500 UCITS ETF (Acc) | BlackRock | S&P 500 Index | 0.07% | 1€ |

| Lyxor MSCI Emerging Markets UCITS ETF | Lyxor | MSCI Emerging Markets Index | 0.20% | 1€ |

| BBVA Acción S&P 500, FI | BBVA | S&P 500 Index | 0.20% | 1€ |

Nota: Los datos de comisiones y montos mínimos pueden variar. Se recomienda verificar la información actualizada antes de realizar cualquier inversión.

Preguntas Frecuentes

- ¿Cómo puedo empezar a invertir en fondos indexados en España?

- Puedes abrir una cuenta en una plataforma de inversión en línea o acudir a un banco que ofrezca este servicio.

- ¿Cuál es el proceso para comprar fondos indexados?

- Debes seleccionar el fondo deseado, completar el formulario de solicitud y realizar la inversión inicial.

- ¿Cuánto debo invertir en este tipo de fondos?

- El monto mínimo de inversión varía según el fondo y la plataforma, pero puede ser tan bajo como 1€.

- ¿Cómo puedo monitorear el rendimiento de mis inversiones en fondos indexados?

- Puedes acceder a informes periódicos de rendimiento proporcionados por la gestora del fondo o a través de la plataforma de inversión utilizada.

- ¿Cuál es el horizonte de inversión recomendado para los fondos indexados?

- Se recomienda un horizonte de inversión a largo plazo, idealmente de al menos cinco años o más.

- ¿Hay algún riesgo asociado con los fondos indexados?

- Sí, están expuestos al riesgo del mercado y pueden experimentar pérdidas en caso de caídas generalizadas.

Conclusión

Los fondos indexados ofrecen una forma accesible, diversificada y rentable de invertir en los mercados financieros. Con costos más bajos, una estrategia pasiva y un seguimiento del mercado, son una excelente opción para inversores que buscan construir una cartera sólida a largo plazo. Sin embargo, es importante comprender sus limitaciones y considerar cuidadosamente tus objetivos antes de invertir. Con la información adecuada y una estrategia bien definida, los fondos indexados pueden ayudarte a alcanzar tus metas financieras a lo largo del tiempo.

Si quieres conocer otros artículos parecidos a Fondos Indexados: La guía definitiva puedes visitar la categoría Fondos indexados.

Deja una respuesta

𝗘𝗻𝘁𝗿𝗮𝗱𝗮𝘀 𝗥𝗲𝗹𝗮𝗰𝗶𝗼𝗻𝗮𝗱𝗮𝘀