¿Cuáles son las mejores Cuentas Remuneradas?

¿Estás buscando una cuenta remunerada con la que conseguir rentabilidad? Con este tipo de cuentas bancarias, puedes ahorrar a tu ritmo y conseguir un beneficio extra de forma segura y sin riesgos.

Dada la gran variedad de cuentas remuneradas que se ofertan actualmente, se hace difícil decidir cuál es la mejor opción. Por eso, en este artículo, resumimos las ventajas y condiciones de las mejores cuentas remuneradas del mercado.

Ranking de mejores cuentas remuneradas de abril de 2024

las diferentes cuentas de ahorro disponibles son las siguientes:

|  | ||||||

|---|---|---|---|---|---|---|---|

| | | | | | | |

| ✓ 2,5% TAE durante el primer año ✓ 2,5% TAE el resto de años si se cumplen condiciones ✓ Cuenta Remunerada hasta 70.000€ ✓ Sin comisiones ni requisitos | ✓ Remuneración desde un 3,60% TIR hasta 5,00% TIR ✓ Sin saldo máximo a remunerar ✓ Cartera de ahorro sin comisiones | ✓ Cuenta de ahorro inteligente y sin comisiones ✓ Rentabilidad del 2,85% TAE en tu cuenta (máximo 30.000€) ✓ Tarjeta gratuita 2 en 1 (cuenta de ahorro+cuenta corriente) | ✓ Plan gratuito sin comisiones ✓ La mejor para viajar ✓ Para clientes nuevos y existentes ✓ ¡3 MESES de PREMIUM GRATIS! | ✓ Cuenta 100% online ✓ Sin condiciones ✓ Sin comisiones ✓ Remuneración del 4% TAE hasta 50.000 euros | ✓ Cuenta 100% online ✓ Sin condiciones ✓ Sin comisiones ✓ Remuneración del 2,3% TAE sin límite de saldo | ✓ 100% online y sin comisiones ✓ Remunerada al 1,00% TAE ✓ Incluye Bizum ✓ Tarjeta débito virtual gratis | ✓ Cuenta sin comisiones ni condiciones ✓ Consigue hasta 400€ (2% TAE anual, máximo 20.000€) ✓ 3% de devolución en tus recibos de luz y gas ✓ Tarjetas gratuitas |

Cuenta remunerada de MyInvestor

En la primera posición nos encontramos con la cuenta remunerada de MyInvestor. Esta cuenta ofrece una remuneración del 2,5% TAE durante los doce primeros meses tras su contratación sobre un importe máximo de 70.000 euros.

Pasado este tiempo, podrás seguir disfrutando de la rentabilidad de la cuenta si decides hacer inversiones de al menos 300 euros al mes en sus carteras indexadas. De lo contrario, la remuneración baja a un 0,3% TIN/TAE.

Se trata de una cuenta sencilla de abrir, que no tiene ningún requisito extra y que sirve como hucha para guardar tu dinero, siempre pudiendo disponer de él.

Cuenta remunerada de inbestMe

En el cuarto puesto, nos encontramos con otra cuenta remunerada muy interesante, la del Robo Advisor Inbestme: puedes abrirla con un mínimo de 1.000 euros, no te piden condiciones ni permanencia, obtienes una alta rentabilidad por tus ahorros (3,60% TIR), volatilidad nula y tanto la contratación como la gestión se hace a través de Internet.

Cuenta remunerada de EVO Banco

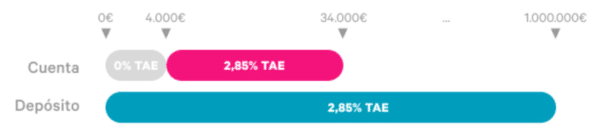

En el segundo puesto tenemos la cuenta de EVO. Y es que si estás buscando cambiar de cuenta bancaria principal, esta puede ser una alternativa ideal. La Cuenta Inteligente EVO se divide en dos cuentas: la cuenta corriente gratuita, en la que podrás domiciliar tus ingresos y realizar la operativa diaria, y la cuenta remunerada, que te paga un 2,85% TAE por tus ahorros hasta 30.000 euros sin pedirte nada a cambio.

Sin embargo, el único pero que tiene esta cuenta es que solamente remuneran a partir de los primeros 4.000€ que deposites, tal y como muestran en este diagrama:

Y ¿qué requisitos hay que cumplir para acceder a la rentabilidad? Tan solo deberás hacerte cliente de EVO para empezar a recibir intereses por tu dinero. Además, toda su operativa habitual es gratuita: tarjeta, transferencias, bizum…

Cuenta remunerada de Revolut

Revolut ofrece una remuneración de hasta el 3,97% por los ahorros que se tengan en la cuenta y los intereses se pagan a diario. Una vez hayas depositado los fondos, empezarás a ganar tipos de interés muy competitivos por tus ahorros. No se indica un importe máximo a remunerar. Además, permite aportar y retirar dinero siempre que se quiera.

Características

- Remuneración del 3,97% sobre saldo diario

- No se especifica saldo máximo o mínimo ni periodo temporal remunerado

- Para los clientes ultra del banco (45 euros al mes)

- Para clientes de menor rango la rentabilidad es inferior

Cuenta remunerada de Trade Republic

El banco Alemán se ha posicionado con el banco que más interés paga en su cuenta ahorro. A día de hoy es difícil encontrar un banco en España que te pague ese tipo de interés en una cuenta ahorro como la de Trade Rebublic, con características tan interesantes como las siguientese.

Las ventajas de Trade Republic cuenta ahorro son:

- 4% de interés anual, hasta 50.000 € en el efectivo que no tengas invertido

- Los Intereses Trade Republic son pagados mensualmente en tu cuenta

- Flexibilidad total para ingresar y retirar dinero en cualquier momento. Dinero siempre disponible

- Oferta válida tanto para clientes nuevos como existentes

- No hay condiciones escondidas: los clientes no están obligados a utilizar el broker, no hay una cantidad mínima de dinero que se puede depositar, etc.

- El dinero se deposita en Solaris, Deutsche Bank o Citibank

- Depósito garantizado hasta 100.000€, calificación AAA

Como puedes ver, Trade Republic te ofrece un alto interés, con las mejores condiciones y con el depósito garantizado hasta 100.000€.

Cuenta remunerada de Wizink

Es una de las cuentas remuneradas que más rentabilidad ofrece para cualquier cantidad de dinero con liquidación de intereses mensual y que no necesita del cumplimiento de ningún requisito ni contratar ningún servicio extra.

Concretamente, la cuenta de ahorro ofrece actualmente una de las más altas rentabilidades, 2,30% TAE (2,276% TIN), con tu dinero siempre disponible, sin límite de saldo a remunerar y sin comisiones.

La liquidación se efectuará en función del saldo medio del período a liquidar y no tiene importe mínimo ni máximo, pudiendo disponer del dinero en cualquier momento sin penalización mediante transferencia electrónica o telefónica.

Cuenta remunerada de ING

La Cuenta Naranja, la cuenta remunerada de ING ofrece una rentabilidad de hasta el 1,50% TAE al contratar la Cuenta Nómina de ING y una rentabilidad del 1,00% si contratas la Cuenta NoCuenta. Es decir, si decides vincular tus ingresos en el banco a través de su cuenta nómina, recibes un interés mayor por tus ahorros. Sin embargo, también podrás recibir rentabilidad solo por hacerte cliente del banco.

Abras la cuenta de ING que abras, tendrás disponible la Cuenta Naranja, cuyo interés variará en función del tipo de cuenta que hayas elegido. La cuenta remunerada de ING no cobra comisiones ni tiene otros requisitos.

Cuenta remunerada de Banco Sabadell

Banco Sabadell ha lanzado su Cuenta Online con una promoción muy interesante que ocupa el tercer lugar del ranking. Y es que, además de ofrecer una cuenta sin comisiones ni condiciones de ningún tipo, con tarjeta de débito gratuita y una operativa 100% digital y libre de comisiones, ofrece a sus nuevos clientes una alta remuneración.

Así que si aún no eres cliente de la entidad, puedes beneficiarte de esta promoción y conseguir una cuenta remunerada al 2% TAE para siempre. El saldo máximo remunerable de la Cuenta remunerada de Banco Sabadell es de 20.000 €. Además, tus recibos de la luz y el gas incluyen un reembolso del 3%.

¿Qué es una cuenta remunerada y cómo funciona?

Una cuenta remunerada es una cuenta bancaria que te ofrece intereses por los ahorros depositados. Este tipo de cuentas funcionan de forma sencilla: los fondos generan intereses de manera periódica (mensual, trimestral, semestral, anual, etc.), cuya cuantía dependerá de las condiciones que fije el banco (la TAE, el importe máximo remunerable y el plazo).

La remuneración que recibas dependerá del tipo de interés de la cuenta y el saldo depositado.

Por ejemplo, si una cuenta tiene un interés del 1% TAE y un saldo máximo remunerable de 20.000 euros, la rentabilidad máxima de la cuenta será de 200 euros brutos al año. Eso sí, aquí hay que descontar un 19% de impuestos. En total, recibes 162 € netos.

Las cuentas remuneradas suelen asociarse a los siguientes tipos de cuenta:

- Cuentas corrientes remuneradas. Aquellas cuentas de pago de uso diario que, además, ofrecen rentabilidad por los ahorros.

- Cuentas ahorro. Aquellas cuentas que están destinadas únicamente al ahorro y que ofrecen una operativa muy limitada: solo permiten ingresar o retirar fondos.

En ambos casos, tanto el capital depositado como el interés estarán garantizados por el banco y tu dinero estará protegido el Fondo de Garantía de Depósitos, que cubre los primeros 100.000 euros por titular.

Diferencias entre cuentas corrientes remuneradas y cuentas de ahorro

Tal y como adelantamos, las cuentas remuneradas son un tipo de producto financiero que te ofrece rentabilidad a cambio de depositar tus ahorros en la cuenta. Dentro de este tipo de cuentas existen, por un lado, las cuentas corrientes remuneradas, y por otro, las cuentas de ahorro.

Tanto las cuentas corrientes remuneradas como las cuentas de ahorro son dos productos financieros populares e interesantes para sacarle el máximo partido a tu dinero.

Sin embargo, existen ciertas diferencias fundamentales entre ambas, las cuales debes comprender para decidir qué tipo de cuenta es la más adecuada para ti según tus objetivos financieros. Señalamos, a continuación, las principales diferencias entre las cuentas remuneradas y las cuentas de ahorro remuneradas:

| Cuentas corrientes remuneradas | Cuentas de ahorro |

| Toda la operativa disponible | Solo ingresar o retirar dinero |

| Tasas de interés altas a cambio de cumplir requisitos | Las tasas de interés pueden ser más bajas |

| Incluyen tarjeta | No pueden vincularse tarjetas |

| Requisitos de domiciliación de ingresos | No suelen exigir requisitos de vinculación |

| Es para ti si estás dispuesto a cambiar tu nómina y domiciliaciones de banco para conseguir más intereses | Es adecuada para ti si tu objetivo es acumular ahorros y obtener intereses sin vincularte con el banco |

Diferencias entre cuentas remuneradas y depósitos a plazo fijo

Los depósitos a plazo fijo son otro producto financiero de ahorro que nos ofrece rentabilidad a cambio de nuestro dinero. Se trata de un producto de ahorro con menos flexibilidad, ya que el dinero debe permanecer depositado en la cuenta durante un plazo establecido. Si necesitamos acceder a los ahorros, probablemente perdamos los intereses o debamos pagar una penalización.

Los depósitos bancarios cuentan con diferencias significativas respecto a las cuentas remuneradas. Las más notables son:

| Cuentas remuneradas | Depósitos a plazo fijo |

| Tasas de interés más bajas | Tasas de interés más altas |

| Puedes realizar transacciones y retiros sin penalizaciones | El dinero queda bloqueado por un período específico de tiempo |

| Es posible ir depositando dinero de forma flexible | El depósito inicial se fija en el momento del contrato y no se puede agregar más dinero |

| No existe un plazo determinado. Los intereses pueden permanecer en la cuenta de manera indefinida | Se fija un plazo de contratación al inicio. Una vez finalizado, el banco liquidará los intereses generados |

¿Cómo tributan las cuentas remuneradas en España?

Como en la mayoría de productos financieros que generan intereses, las ganancias que consigas a través de una cuenta remunerada están sujetas a una retención fiscal.

Para calcular la retención que te aplicarán sobre los intereses de la cuenta remunerada, revelamos los tramos que fija la Agencia Tributaria en 2023, según el importe de las ganancias obtenidas:

- Hasta 6.000 € de beneficio, te retendrán el 19% de impuestos.

- Entre 6.000 € y 49.999 € de beneficio, te retendrán el 21% de impuestos.

- Desde 50.000 € hasta 199.999 € de beneficio, la retención será del 23%.

- Desde 200.000 € hasta 299.999 €, el porcentaje de retención ha aumentado del 26% al 27% en 2023.

- A partir de 300.000 € de beneficio, te retendrán un 28% (un 2% más respecto a 2022).

Por lo general, el banco te aplicará automáticamente la retención y recibirás las ganancias en neto, por lo que, a la hora de realizar la declaración de la Renta, no debes realizar más ajustes en este sentido.

Por el contrario, si contratas una cuenta remunerada que pertenezca a una entidad extranjera, deberás incluir tú mismo los intereses recibidos en la Renta para declararlos ante Hacienda.

Ventajas y desventajas de las cuentas remuneradas

A la hora de elegir un producto de ahorro u otro, debes considerar los aspectos tanto positivos como aquellos factores que son algo menos ventajosos, pero que, igualmente, son convenientes conocer para establecer tu propio criterio:

Ventajas de las cuentas remuneradas

Las siguientes son algunas de las principales ventajas más atractivas de las cuentas remuneradas:

- Rentabilidad garantizada por depositar los ahorros en la cuenta.

- Disponibilidad para aportar o retirar dinero siempre que quieras.

- Son cuentas que no suelen aplicar ningún tipo de comisión.

- Ofrecen seguridad y protección sobre los ahorros (con la garantía del banco y el FGD).

Desventajas de las cuentas remuneradas

Estas son las desventajas o puntos a tener en cuenta de las cuentas remuneradas:

- Los requisitos para obtener la rentabilidad pueden incluir el cumplimiento de un periodo de permanencia o la domiciliación de la nómina en el banco.

- Ciertas cuentas exigen un saldo mínimo y máximo remunerable.

- El beneficio es estable y está asegurado, pero puede ser más bajo que si inviertes en productos de ahorro o inversión (plazos fijos, fondos de inversión, planes de pensiones…).

Preguntas Frecuentes

- ¿Cuál es la mejor cuenta de ahorro para mí?

- La mejor cuenta depende de tus necesidades específicas, incluyendo tu saldo inicial, preferencia por servicios en línea y objetivos de ahorro.

- ¿Cuánto dinero necesito para abrir una cuenta de ahorro?

- Los requisitos de saldo inicial varían según el banco y el tipo de cuenta, pero muchas cuentas de ahorro pueden abrirse con un saldo inicial bajo o sin mínimo requerido.

- ¿Cómo puedo comparar las tasas de interés de las cuentas de ahorro?

- Puedes comparar las tasas de interés de las cuentas de ahorro visitando los sitios web de los bancos o utilizando herramientas en línea que ofrecen comparaciones de tasas.

- ¿Hay cargos asociados con las cuentas de ahorro?

- Algunas cuentas de ahorro pueden tener cargos por mantenimiento mensual, cargos por exceder los límites de transacciones o cargos por saldo mínimo no cumplido. Es importante leer los términos y condiciones de la cuenta antes de abrir una.

- ¿Puedo retirar dinero de una cuenta de ahorro en cualquier momento?

- La mayoría de las cuentas de ahorro te permiten hacer retiros en cualquier momento, pero algunas pueden tener restricciones o penalidades por retiros frecuentes.

- ¿Qué debo considerar al elegir una cuenta de ahorro?

- Debes considerar factores como la tasa de interés, los requisitos de saldo mínimo, las características en línea y cualquier beneficio adicional que ofrezca la cuenta, así como la reputación y la solidez financiera del banco.

Conclusión

Elegir la mejor cuenta de ahorro es esencial para asegurar el crecimiento de tus fondos y alcanzar tus objetivos financieros. Con una amplia gama de opciones disponibles en el mercado bancario español, es importante comparar las tasas de interés, los beneficios adicionales y los requisitos de saldo mínimo para encontrar la cuenta que mejor se adapte a tus necesidades.

Ya sea que prefieras la conveniencia de la banca en línea o valores, el acceso personalizado en una sucursal física, hay una cuenta de ahorro adecuada para ti. Recuerda revisar regularmente las condiciones de tu cuenta y ajustar tu estrategia de ahorro según tus metas cambiantes. ¡Empieza a maximizar tus ahorros hoy mismo y asegura un futuro financiero sólido! 🚀💼

Si quieres conocer otros artículos parecidos a ¿Cuáles son las mejores Cuentas Remuneradas? puedes visitar la categoría CUENTAS BANCARIAS.

Deja una respuesta

𝗘𝗻𝘁𝗿𝗮𝗱𝗮𝘀 𝗥𝗲𝗹𝗮𝗰𝗶𝗼𝗻𝗮𝗱𝗮𝘀