¿Qué es el euríbor y cómo ha evolucionado? 💶

El euríbor es un índice de referencia utilizado en el mercado interbancario europeo para fijar los tipos de interés en una variedad de productos financieros, como préstamos hipotecarios. Desde su creación en 1999, ha experimentado fluctuaciones significativas, influenciadas por factores económicos y políticas monetarias. En los últimos años, ha seguido una tendencia a la baja debido a medidas de estímulo económico. Es importante estar al tanto de sus cambios, ya que afecta el costo de los préstamos y otras transacciones financieras.

¿Qué es el euríbor?

El euríbor, o Euro Interbank Offered Rate, es un tipo de interés de referencia utilizado en el mercado interbancario europeo. Se calcula diariamente tomando como base los tipos de interés a los que los bancos europeos están dispuestos a prestarse dinero entre sí en el mercado interbancario.

¿Cómo se calcula el euríbor?

El euríbor se calcula como un promedio ponderado de los tipos de interés ofrecidos por un panel de bancos europeos seleccionados. Estos bancos proporcionan las tasas a las que estarían dispuestos a prestar dinero a otros bancos durante diferentes períodos de tiempo, que van desde una semana hasta un año.

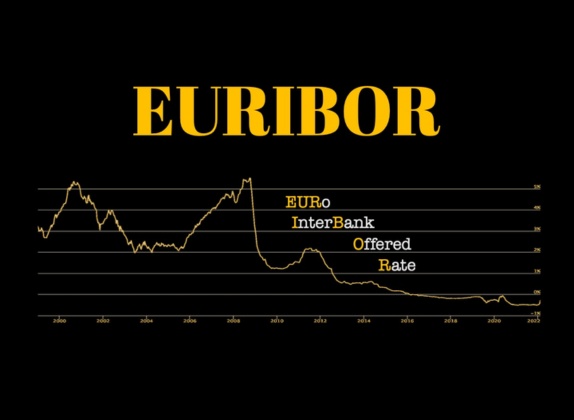

¿Cuál ha sido la evolución del euríbor en los últimos años?

La evolución del euríbor ha sido variable a lo largo del tiempo y está influenciada por una serie de factores económicos y financieros, incluyendo las decisiones de política monetaria del Banco Central Europeo. La situación económica de la Eurozona y los movimientos en los mercados financieros internacionales.

¿Cómo afecta el Euro Interbank Offered Rate a las hipotecas?

El euríbor se utiliza como referencia para calcular el interés aplicable a una amplia gama de productos financieros, incluyendo las hipotecas. Cuando el euríbor sube, las cuotas mensuales de las hipotecas vinculadas a este índice tienden a aumentar. Mientras que cuando baja, las cuotas tienden a disminuir.

Ventajas de las hipotecas vinculadas al euríbor

- Transparencia: El Euro Interbank Offered Rate es un índice público y ampliamente conocido, lo que proporciona transparencia en el cálculo de los intereses hipotecarios.

- Flexibilidad: Las hipotecas vinculadas al euríbor suelen ofrecer condiciones más flexibles en términos de plazos y tipos de interés.

- Posibilidad de beneficiarse de bajadas: Cuando el Euro Interbank Offered Rate disminuye, los titulares de hipotecas pueden beneficiarse de reducciones en sus cuotas mensuales.

Desventajas de las hipotecas vinculadas al euríbor

- Volatilidad: El Euro Interbank Offered Rate puede experimentar fluctuaciones significativas a lo largo del tiempo. Lo que puede llevar a cambios bruscos en las cuotas mensuales de las hipotecas.

- Incertidumbre: La evolución futura del euríbor es incierta y se ve afectada por una variedad de factores económicos y financieros. Lo que dificulta prever el costo total de una hipoteca a largo plazo.

- Posibilidad de aumentos: Cuando el Euro Interbank Offered Rate sube, los titulares de hipotecas pueden experimentar aumentos en sus cuotas mensuales, lo que puede suponer una carga financiera adicional.

Comparación entre diferentes tipos de hipotecas

| Tipo de Hipoteca | Ventajas | Desventajas |

|---|---|---|

| Hipoteca Fija | Cuotas mensuales estables y predecibles | Puede tener tipos de interés más altos |

| Hipoteca Variable | Posibilidad de beneficiarse de bajadas del euríbor | Mayor volatilidad en las cuotas mensuales |

| Hipoteca Mixta | Combina estabilidad inicial con posibilidad de ajustes futuros | Puede tener costos más altos al principio |

Preguntas frecuentes

- ¿Cómo afecta el Euro Interbank Offered Rate a mi hipoteca?

- El euríbor influye en el cálculo de los intereses de tu hipoteca, por lo que cambios en este índice pueden afectar el monto de tus cuotas mensuales.

- ¿Cuál es la diferencia entre el euríbor y el TAE?

- El euríbor es un tipo de interés de referencia utilizado para calcular el interés aplicable a las hipotecas, mientras que el TAE (Tasa Anual Equivalente) es una medida que incluye todos los costos y gastos asociados con un préstamo, incluidos los intereses, comisiones y seguros.

- ¿Qué debo hacer si mi hipoteca está vinculada al euríbor y este sube?

- Si el euríbor sube, es posible que tus cuotas mensuales aumenten. En este caso, puedes considerar opciones como renegociar tu hipoteca con el banco o cambiar a un tipo de interés fijo para garantizar cuotas estables.

- ¿Cuál es la previsión futura del Euro Interbank Offered Rate?

- La evolución futura del euríbor es incierta y se ve afectada por una variedad de factores. Se recomienda mantenerse informado sobre las noticias económicas y financieras y consultar con un asesor financiero para tomar decisiones informadas sobre tu hipoteca.

En conclusión, el euríbor es un índice clave en el mercado financiero europeo que influye en el costo de las hipotecas y otros productos financieros. Si estás considerando una hipoteca vinculada al euríbor, es importante entender cómo funciona este índice, sus ventajas y desventajas, y cómo puede afectar tu situación financiera a largo plazo. Al comprender estos aspectos y estar preparado para posibles cambios en el Euro Interbank Offered Rate, podrás tomar decisiones financieras más informadas y encontrar la hipoteca que mejor se adapte a tus necesidades.

Si quieres conocer otros artículos parecidos a ¿Qué es el euríbor y cómo ha evolucionado? 💶 puedes visitar la categoría HIPOTECAS.

Deja una respuesta

𝗘𝗻𝘁𝗿𝗮𝗱𝗮𝘀 𝗥𝗲𝗹𝗮𝗰𝗶𝗼𝗻𝗮𝗱𝗮𝘀